香港, 2024年4月19日 – (亞太商訊 via SeaPRwire.com) – 家居護理龍頭朝雲集團(06601.HK)發佈2023年財報之後,包括中金、海通證券、招商證券在內的眾多頭部券商對其展現出了濃厚興趣,並已發佈數篇研究報告,普遍給予增持評級,看好公司發展前景,特別是其穩健增長態勢及持續高派息分紅,股息率具備吸引力,備受投資者青睞。

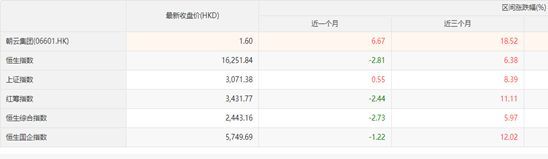

從朝雲集團在港股市場股價表現來看,近三個月股價漲幅18.52%,近一個月股價漲幅6.67%,進入2024年以來,公司股價遠超同期香港恒生指數漲幅。

家居護理基本盤穩固增長,盈利能力進一步提升

股價跑贏大盤背後,是公司優異基本面。朝雲集團2023年度實現營收16.16億元,同增11.7%;實現歸母淨利1.73億元,同增164%。

家居護理作為朝雲集團基本盤,呈現出穩健增長態勢。去年該業務收入達14.72億元,同增13.5%。從細分領域的市占率看,朝雲集團在殺清類產品市場龍頭地位穩固,根據NielsenIQ零售市場數據,公司在家居殺蟲驅蚊市場佔有率連續9年位居第一,家居清潔市占率第二。

作為公司的核心業務,朝雲集團的家居護理業務不僅規模龐大,增長速度也較快,顯示出公司在該領域的強大競爭力和市場擴張能力,公司盈利能力進一步提升。

去年,朝雲集團家居護理品類毛利率升至45%。由此可見,公司在成本控制、產品創新、價格健康等方面取得顯著成效,提升公司盈利能力,也意味著公司有更多的空間進行市場拓展和產品創新研發,為未來的持續增長奠定了基礎。

寵物門店快速擴張正蓄勢崛起,有望成新增長曲線

值得注意的是,朝雲集團寵物門店業務在2023年也進入擴張期。去年公司連續收購兩家連鎖寵物門店品牌即爪爪喵星球和米樂乖乖,兩者均為開在大型購物中心和生活社區集消費娛樂為一體的寵物體驗店品牌。收購後,朝雲針對原來門店進行升級改造並已經初見成效,部分門店端開始產生盈利、自負盈虧。

這一戰略舉措有望進一步提升朝雲在寵物市場的競爭力。公司2024年計畫加快寵物門店的擴張和變革步伐,目標全年門店數量提升至80到100家,寵物業務多元化有助於打造成為公司第二增長曲線,與寵物糧食、保健品等形成協同效應。

此外,朝雲集團的多品牌多品類全渠道戰略在2023年取得了顯著成效。線上線下均實現快速增長。去年年報顯示,公司線下渠道總營收為10.66億元,同比增長12.2%;線上渠道總營收為5.50億元,同比增長10.7%。

重視股東回報,高比例派息持續穩定

在公司不斷聚焦主營業務並且積極開拓新增長曲線的同時,朝雲集團也非常重視股東回報。

去年年報顯示,朝雲集團宣佈派發末期股息每股0.0640元,與此前已派發的中期股息每股0.0410元相結合,全年股息合計每股達0.1050元。這意味著朝雲集團在2023年的分紅比例高達80%。

自2021年在港上市以來,朝雲集團三年時間內分紅次數達到六次,公司連續實行高額派息政策,年度派息率達80%。

穩定且逐步提升的派息率不僅體現了公司對股東承諾和責任,也反映出公司良好盈利能力和健康財務狀況。之所以能夠維持高達80%的派息率,其根源在於公司充足現金流支撐。數據顯示,公司現金、現金等價物及各項銀行存款總額達29億元。

在複雜市場環境下,充足現金流是企業穩定發展重要基石,也是投資者評估企業投資價值重要指標之一,這無疑會進一步增強投資者對公司信任和信心。

總結

朝雲集團2023年財報顯示出的穩健增長、盈利能力提升及高額穩定派息政策吸引了投資者和多家頭部券商的注意。展望2024年,公司將繼續穩健增長,同時高派息政策延續,值得關注。

Copyright 2024 亞太商訊 via SeaPRwire.com.